GEMBLONG.ID, Syarat Pengajuan KUR BRI 2026 – Awal tahun kerap menjadi momen refleksi bagi pelaku UMKM. Bukan hanya mengevaluasi penjualan atau strategi pemasaran, tetapi juga menimbang ulang keputusan-keputusan finansial yang akan memengaruhi perjalanan usaha ke depan. Di tengah kondisi pasar yang terus bergerak, kebutuhan akan modal tambahan sering kali tidak terelakkan, terutama bagi usaha yang ingin naik kelas.

Namun, semakin banyak pelaku usaha yang kini tidak gegabah dalam mengambil pinjaman. Mereka mulai memahami bahwa akses modal harus diimbangi dengan perhitungan cicilan yang realistis. Pada tahap inilah informasi mengenai tabel angsuran KUR BRI 2026 menjadi rujukan penting, karena memberikan gambaran konkret mengenai kewajiban bulanan yang harus dipenuhi.

Alih-alih bertanya “berapa dana yang bisa dipinjam”, pertanyaan yang kini lebih sering muncul adalah “berapa cicilan yang sanggup dibayar tanpa mengganggu operasional usaha”. Pergeseran sudut pandang ini menunjukkan meningkatnya kesadaran finansial di kalangan UMKM. Dengan memahami tabel angsuran KUR BRI 2026, pelaku usaha dapat menyesuaikan plafon dan tenor pinjaman dengan arus kas aktual.

Tidak berlebihan jika dikatakan bahwa tabel angsuran KUR BRI 2026 berfungsi sebagai alat kontrol sejak awal. Melalui simulasi cicilan yang jelas, risiko over-leverage dapat ditekan, sehingga pinjaman benar-benar menjadi penopang pertumbuhan usaha, bukan sumber masalah baru di kemudian hari.

Pada tahun 2026, program Kredit Usaha Rakyat dari Bank Rakyat Indonesia masih menawarkan suku bunga sekitar 6 persen per tahun. Skema ini tetap menjadi daya tarik utama karena relatif lebih ringan dibandingkan kredit komersial. Plafon pinjaman tersedia mulai dari nominal kecil hingga ratusan juta rupiah, tergantung pada skala dan kebutuhan usaha.

Salah satu plafon yang cukup banyak dipertimbangkan adalah Rp150 juta. Nominal ini dinilai cukup strategis bagi UMKM yang telah memiliki pasar stabil dan ingin meningkatkan kapasitas, baik melalui penambahan peralatan, perluasan stok, maupun penguatan distribusi. Dengan tenor yang fleksibel, cicilan pinjaman masih dapat disesuaikan dengan kemampuan keuangan usaha.

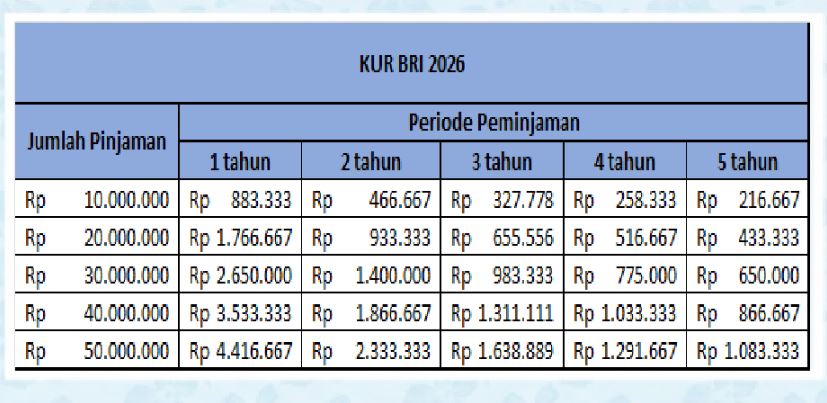

Sebagai gambaran umum, berikut simulasi angsuran KUR BRI 2026 yang disajikan dalam bentuk daftar agar lebih mudah dipahami:

Plafon Rp10 juta

-

Tenor 12 bulan: sekitar Rp883.000 per bulan

-

Tenor 18 bulan: sekitar Rp605.000 per bulan

-

Tenor 24 bulan: sekitar Rp466.000 per bulan

-

Tenor 36 bulan: sekitar Rp327.000 per bulan

-

Tenor 48 bulan: sekitar Rp258.000 per bulan

-

Tenor 60 bulan: sekitar Rp216.000 per bulan

Plafon Rp50 juta

-

Tenor 12 bulan: sekitar Rp4,4 juta per bulan

-

Tenor 24 bulan: sekitar Rp2,3 juta per bulan

-

Tenor 36 bulan: sekitar Rp1,6 juta per bulan

-

Tenor 48 bulan: sekitar Rp1,2 juta per bulan

-

Tenor 60 bulan: sekitar Rp1 juta per bulan

Plafon Rp100 juta

-

Tenor 12 bulan: sekitar Rp8,8 juta per bulan

-

Tenor 24 bulan: sekitar Rp4,6 juta per bulan

-

Tenor 36 bulan: sekitar Rp3,2 juta per bulan

-

Tenor 48 bulan: sekitar Rp2,5 juta per bulan

-

Tenor 60 bulan: sekitar Rp2,1 juta per bulan

Untuk plafon Rp150 juta, cicilan diperkirakan berada di kisaran belasan juta rupiah per bulan pada tenor terpendek, dan turun hingga sekitar Rp2–3 jutaan per bulan apabila memilih tenor terpanjang. Rentang cicilan ini memberi ruang bagi UMKM untuk menyesuaikan skema pinjaman dengan kondisi keuangan masing-masing.

Dari sisi pengajuan, KUR BRI 2026 masih dapat diakses melalui kantor cabang maupun kanal digital. Persyaratan administrasi umumnya meliputi KTP, KK, NIB atau surat keterangan usaha, bukti usaha telah berjalan minimal enam bulan, serta tidak sedang memiliki kredit produktif aktif di lembaga keuangan lain.

Dengan memahami simulasi cicilan dan ketentuan sejak awal, tabel angsuran KUR BRI 2026 dapat dimanfaatkan sebagai dasar pengambilan keputusan yang lebih matang, sehingga pembiayaan yang dipilih benar-benar mendukung keberlanjutan dan pertumbuhan UMKM secara jangka panjang.